Gestión financiera

Se denomina gestión financiera (o gestión de movimiento de fondos) a todos los procesos que consisten en conseguir, mantener y utilizar dinero, sea físico (billetes y monedas) o a través de otros instrumentos, como cheques y tarjetas de credito. La gestión financiera es la que convierte a la visión y misión en operaciones monetarias.

Funciones

· la determinación de las necesidades de recursos financieros: planteamiento de las necesidades, descripción de los recursos disponibles, previsión de los recursos liberados y cálculo de las necesidades de la financiación externa.

· La consecución de financiación según su forma más beneficiosa: teniendo en cuenta los costes, plazos y otras condiciones contractuales, las condiciones fiscales y la estructura financiera de la empresa.

· La aplicación juiciosa de los recursos financieros, incluyendo los excedentes de tesorería: de manera a obtener una estructura financiera equilibrada y adecuados niveles de eficiencia y rentabilidad.

· El análisis financiero: incluyendo bien la recolección, bien el estudio de información de manera a obtener respuestas seguras sobre la situación financiera de la empresa.

· El análisis con respecto a la viabilidad económica y financiera de las inversiones.

Organización

La forma que adopta la estructura de una empresa tiene que ver, con su tamaño. Si la empresa es grande, la importancia del tema financiero es determinante, entonces se incluirá en el organigrama la función de un gerente financiero o gerente administrativo-financiero. El gerente financiero es aquella persona que pone en gestión financiera las decisiones enunciadas en la estrategia, a partir de la visión y misión de la empresa. Esta es su función como gerente y estratega.

De esta gerencia o jefatura dependerá el área de Tesorería, donde se custodian los fondos que están en el poder de la empresa (antes de que se apliquen como pagos o se depositen). Del área de Tesorería depende la de Cobranzas, donde se producen todos los ingresos.

Existe también el área de pago o Cuentas a pagar, que se ocupa de recibir la documentación requerida para realizar un pago, verificar que corresponda y requerir las autorizaciones correspondientes.

También suele haber un área de presupuesto financiero o Control presupuestario, que es el sector que convierte a la gerencia financiera en una gerencia de estrategia. Aquí es donde se analiza la posición financiera de la empresa y se surgieren las mejores opciones de requerir fondos o de invertirlos.

Organigrama

Distinción entre los conceptos económico y financiero

El concepto económico está relacionado con los resultados, las ganancias y las pérdidas, los costos.

Lo financiero es todo lo relacionado con el movimiento concreto de fondos, los ingresos (orígenes) o los egresos (aplicaciones).

Planeamiento financiero

Una buena gestión financiera no evalúa solamente si se dispone o no hoy de dinero: se trata de planificar, de prever una buena gestión a futuro y, las probables faltas o excesos de dinero (déficit o superávit).

La herramienta principal para el planeamiento financiero es el presupuesto financiero, que forma parte de un sistema más amplio denominado sistema presupuestario. Dentro del sistema presupuestario, el presupuesto financiero permite anticipar los probables déficits, desarrolla estrategias para cubrirlos, y a la vez analiza las posibles decisiones de inversión que haya que realizar en el caso de superávit.

Operaciones bancarias

Los bancos realizan diversas operaciones que son las que caracterizan su gestión. Para concretarlas es necesario completar diversos formularios.

Conciliación bancaria

Es el análisis de la información de la cuenta corriente. Se compara la información contable de la empresa y se analizan las diferencias, realizando los ajustes pertinentes.

Contabilidad de gestión

Contabilidad de gestión o Contabilidad directiva, consiste en el uso combinado de la información contable de cara al exterior e interna deduciendo diversas conclusiones que puedan ser de utilidad para la organización. Hace uso de los datos de la contabilidad dentro de la organización, es subjetiva y orienta sus aplicaciones hacia aquellos sujetos que tienen poder de decisión sobre la actividad de la empresa, mejora el procedimiento de toma de decisiones mediante el uso de los datos contables.

Su misión consiste en hacer comprensible un análisis en términos económicos del montante de los Costes totales relacionados a los ingresos del ejercicio haciendo uso de las variables externas e internas de la empresa.

Puede hacer uso de herramientas como el Coste de Oportunidad, Costes del Capital o la valoración del Riesgo que le son de utilidad a la organización en la toma de decisiones. Además, con la aparición de las modernas técnicas de gestión, ya sea de calidad o en el aparato productivo, la Contabilidad Directiva adquiere notable relevancia. Básicamente centra su estudio a todos los procesos que componen la cadena de valor de la empresa competitiva moderna otorgando una visión a corto, medio y largo plazo.

Actualmente entre otros usos, complementa en muchos aspectos a la Contabilidad Financiera basada en las NIC/NIIF (Normas Internacionales Contables) y está sujeta a escasos o nulos requisitos formales o legales dado el marco restringido de su actuación, de ello que sea menos estandarizada y objetiva pero útil para la empresa. Una de las partes más importantes de la contabilidad de gestión es la contabilidad de costes.

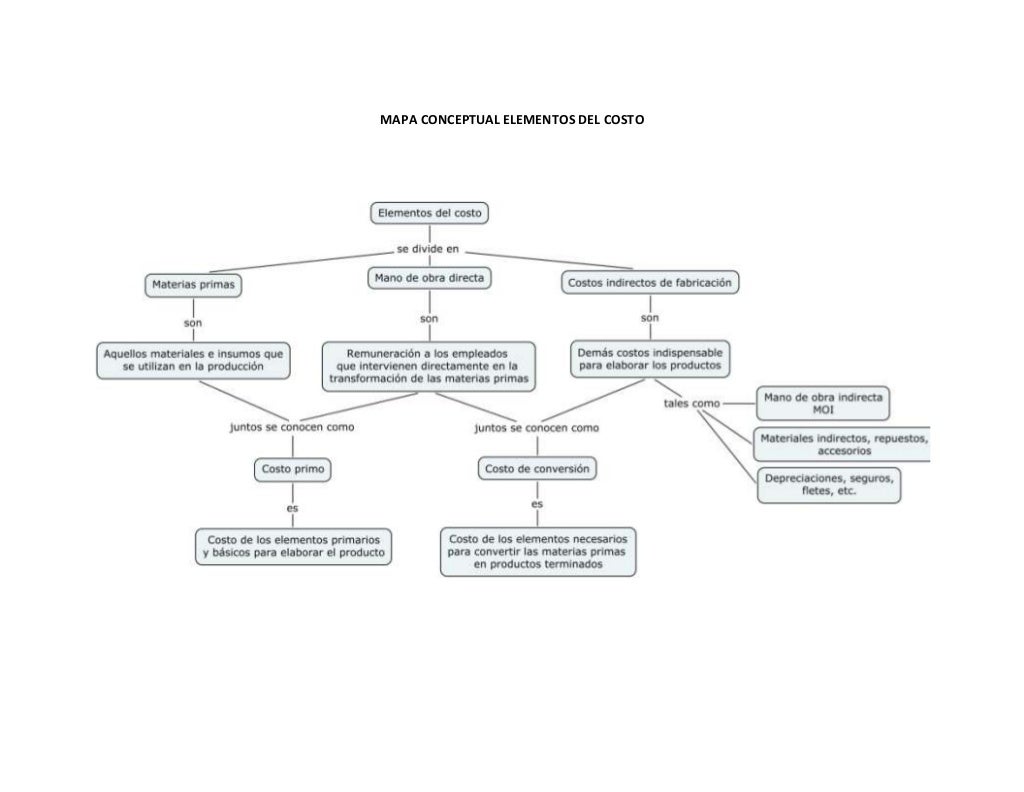

Costos y Presupuestos

Gasto

Todo hecho relacionado con la adquicisión de bienes y servicios para su consumo en el proceso de producción o en las actividades de la empresa.

Costo

Todo Gasto que se activa, con objeto de un posterior consumo de recursos económicos.

Existen 4 tipos de Costeos:

1. Costos Directos e Indirectos

Se aplican en función de la posibilidad de asignar los costos de los productos.

Costos Directo

Pueden ser asignados objetivamente y con facilidad a los productos, por Ej. La Materia Prima, el Jornal de los Operarios.

Costos Indirectos

Son los que no pueden ser asignados objetivamente y con facilidad a los productos, tales como la remuneración del capataz, alquiler del local, etc.

2. Costos Fijos y Variables

Se clasifican los costos en relación con el nivel de actividad de la empresa.

Costos Fijos

Aquellos que no guardan relación directa con el volumen de actividad, y no varía por tanto ante los cambios en el nivel de la misma.

Costos Variables

Son los costos que dependen o varían en función del volumen de actividad. Ej. Las Materias Primas.

3. Costos por Procesos u Ordenes de Trabajo

Costos por Ordenes de Trabajo

Cuando el objetivo del costo es una unidad, lote o servicio de un producto definido. Ej. Una máquina especialmente requerida, un lote de autos, una auditoría o una campaña publicitaria para un cliente.

Costos por Procesos

Cuando se acumulan los costos en la producción de unidades idénticas o similares de un producto o servicio. Ej. La producción de carpetas, lápices, etc.

4. Costos Basados en Actividades (COSTOS ABC)

La idea es CONVERTIR en costos Variables el comportamiento de los costos o gastos Fijos. Para lo cual Primero se Identifica convenientemente una actividad y luego se construye una TASA o BASE PREDETERMINADA DE ASIGNACIÓN.

No hay comentarios:

Publicar un comentario