Cuando una persona decide emprender una actividad empresarial, lo primero que debe hacer es plasmar su idea en un proyecto.

El proyecto tiene que tener en cuenta los siguientes aspectos:

Mercado. Antes de abordar un proyecto es necesario realizar un análisis del mercado con objetividad y realismo tratando de responder, entre otras, a las siguientes preguntas:

El proyecto: ¿se encuadra dentro de un mercado en crecimiento?

¿Pertenece a un sector innovador?

¿Sabe si existe mucha competencia en el mercado al que se va a enfrentar?

Problemática administrativa. Otro elemento a tener en cuenta consiste en identificar aspectos administrativos como:

Contratos de trabajo, convenios, seguridad social …

Permisos, impuestos, licencias municipales …

Seguros

Financiación. Generalmente es el primer obstáculo para comenzar un proyecto empresarial, y por lo tanto constituye un punto vital:

¿Se dispone de recursos propios suficientes?

¿Es necesario acudir a otras fuentes de financiación como créditos o préstamos?

¿Existen medidas de apoyo de las administraciones públicas, a las que se pueda acoger el proyecto?

Plan de empresa. Es un documento que identifica, describe y analiza una oportunidad de negocio, examina la viabilidad técnica, económica y financiera de la misma, y desarrolla todos los procedimientos y estrategias necesarias para convertir la citada oportunidad de negocio en un proyecto empresarial concreto. Es una herramienta imprescindible cuando se quiere poner en marcha un proyecto empresarial, sea cual fuere la experiencia profesional del promotor o promotores y la dimensión del proyecto.

El plan de empresa tiene que tener en cuenta los siguientes apartados:

Datos básicos del proyecto

Promotores del proyecto

Descripción de los productos / servicios

Plan de producción

Análisis de mercado

Plan de marketing

Organización y personal

Plan de inversiones

Previsión de cuentas de resultados

Financiación

La Dirección General de Industria y de la PYME, pone a disposición de los usuarios una herramienta interactiva y gratuita para realizar un Plan de Empresa .

Elección de la forma jurídica. Factores a tener en cuenta:

Número de socios

Capital social

Responsabilidad frente a terceros

Requisitos de constitución

Obligaciones fiscales

ESTRATEGIAS DE PUBLICIDAD

Estrategia para impulsar.

Una estrategia para impulsar ocurre cuando a los vendedores de un producto se les ofrecen incentivos para promover el producto o comprar cantidades adicionales. Por ejemplo, un fabricante de catsup puede ofrecerle a un comerciante menudista un descuento o producto gratis si el comerciante accede a anunciar el producto en su volante semanal. El comerciante incluso puede acceder a colocar un punto especial de promoción en la tienda.

Estrategia para atraer.

Con una estrategia para atraer, el objetivo es el cliente, no el vendedor. Un ejemplo de una estrategia para atraer es cuando una compañía desarrolla una campaña publicitaria para lanzar un nuevo producto. Esto puede crear una demanda por el producto, lo cual forzará a los comerciantes a abastecerse. Otros métodos incluyen colocar cupones en el periódico o enviar por correo una muestra del producto.

Estrategia combinada.

Una estrategia combinada ocurre cuando los métodos para impulsar y para atraer se usan simultáneamente para lograr un máximo efecto promocional. Además de ofrecer incentivos a los comercios para promover el producto, el fabricante también lanzará una campaña publicitaria para invitar a los consumidores a comprar el producto.

Reforzamiento de marca.

Una estrategia de refuerzo de marca es usada como un modo de crear lealtad en el consumidor, lo cual lleva a compras repetidas. Una estrategia de refuerzo de marca muy común es el ofrecimiento de membresías con las que los miembros pueden obtener descuentos en sus compras, al igual que beneficios como producto gratis o ser elegido para no abiertos al público en general.

Crear demanda.

Las estrategias de promoción de venta pueden incluir el incrementar o crear demanda por un producto. Anunciar una oferta por tiempo limitado, como ofrecer 20% de descuento en la compra si se realiza antes de una fecha específica, puede crear una sensación de urgencia en el consumidor, quien terminará comprando el producto. Otro modo de crear demanda es usar propaganda para mostrar a la gente cómo tu producto llena necesidades que el producto de la competencia no llena.

lunes, 9 de septiembre de 2013

Plan de Marketing:

n Plan depromociones, mercadeo o marketing (Plan de Marketing) es un documento escrito que detalla las acciones necesarias para alcanzar un objetivo específico de mercado. Puede ser para un bien o servicio, una marca o una gama de producto. También puede hacerse para toda la actividad de una empresa. Su periodicidad puede depender del tipo de plan a utilizar, pudiendo ser desde un mes, hasta 5 años (por lo general son a largo plazo).

Describir y explicar la situación actual del producto.

Especificar los resultados esperados (objetivos)

Identificar los recursos que se necesitarán (incluidos los financieros, tiempo y habilidades)

Personal calificado

Tiempo

Competencias

Objetivos:satisfacer al cliente.

Declaración de la misión y la visión

Objetivos corporativos

Objetivos financieros

Objetivos de mercadeo

Objetivos a largo plazo

Cultura corporativa

Resumen del Análisis de Situación. Análisis FODA,DOFA,DAFO.

Debilidades (internas)

Amenazas (externas)

Fortalezas (internas)

Oportunidades (externas)

Conclusión

Factores clave de éxito en la industria

Nuestra ventaja competitiva

Estudio de mercado

Requisitos de información

Metodología de la investigación

Resultados de la investigación

Estrategia de marketing. Se refiere básicamente a las cuatro "P" del marketing: Producto, Precio, Distribución (place) y Promoción o Publicidad. Intervención a partir del modelo de negocio. Análisis business life model, business model generation, Ideo.

Estrategia de Marketing. Producto

Mix de producto

Fortalezas y debilidades de producto

perceptual mapping

Gestión del ciclo de vida del producto y desarrollo de nuevo producto

Nombre de marca, imagen de marca y valor de marca

El producto extendido

Análisis de cartera de productos

Análisis B.C.G. (Boston Consulting Group)

Análisis de margen de contribución

Análisis multi factorial de G.E.

Desarrollo de la Función de Calidad

Estrategia de Marketing. Precio

Objetivos de precio.

Método de precio (pej. a partir de coste, a partir de demanda, o según competencia)

Estrategia de precio

Descuentos

Elasticidad de precios y sensibilidad del consumidor

Price zoning

análisis de punto muerto para varios precios

Estrategia de Marketing. Promoción

Objetivos de promoción

Mix promocional

Alcance publicitario, frecuencia, tramos, medios de comunicación, contenido

Requisitos de la fuerza de ventas, técnicas y gestión.

Promoción de ventas

Publicidad y relaciones públicas

Promoción electrónica (pej. web o teléfono)

Estrategia de Marketing. Posicionamiento (Distribución)

Cobertura geográfica

Canales de distribución

Cadena de suministro y logística

Distribución electrónica

Estrategia de Marketing. Objetivos de cuota de mercado

Por productos,

Por segmentos de clientes

Por mercados geográficos

Implementación

Requisitos de personal

Asignación de responsabilidades

Incentivos

Formación en métodos de venta

Requisitos financieros

Requisitos de sistemas de gestión de la información

Agenda mes a mes

Análisis pert o camino crítico

Control de resultados y benchmarking

Mecanismo de ajuste

Contingencias

Resumen financiero

Supuestos

Declaración de ingresos mensuales

Análisis de margen de contribución

Análisis de punto de equilibrio

Análisis Montecarlo

Análisis ISI: Internet Strategic Intelligence

martes, 13 de agosto de 2013

ESTADOS FINANCIEROS:

Los estados financieros, también denominados estados contables, informes financieros o cuentas anuales, son informes que utilizan las instituciones para informar de la situación económica y financiera y los cambios que experimenta la misma a una fecha o periodo determinado. Esta información resulta útil para la Administración, gestores, reguladores y otros tipos de interesados como los accionistas, acreedores o propietarios.

La mayoría de estos informes constituyen el producto final de la contabilidad y son elaborados de acuerdo a principios de contabilidad generalmente aceptados, normas contables o normas de información financiera. La contabilidad es llevada adelante por contadores públicos que, en la mayoría de los países del mundo, deben registrarse en organismos de control públicos o privados para poder ejercer la profesión.

COMPONENTES:

Los Estados financieros obligatorios dependen de cada país, siendo los componentes más habituales los siguientes: WHITNEY NICOLE

Estado de situación patrimonial (también denominado Estado de Situación Financiera o Balance de Situación)

Estado de resultados (también denominado Estado de Pérdidas y Ganancias o cuenta de pérdidas y ganancias)

Estado de evolución de patrimonio neto (también denominado Estado de Cambios en el Patrimonio Neto)

Estado de flujo de efectivo (también denominado Estado de Origen y Aplicación de Fondos)

Las Notas a los Estados Financieros (que en la legislación de España se denomina "memoria", y en Argentina "Información Complementaria", compuesta por Notas y Anexos).

Los estados financieros se presentan acompañados de notas y cuadros, que "revelan" o aclaran puntos de interés que, por motivos técnicos o prácticos, no son reflejados en el cuerpo principal.

Estos estados financieros son la base de otros informes, cuadros y gráficos que permiten calcular la rentabilidad, solvencia, liquidez, valor en bolsa y otros parámetros que son fundamentales a la hora de manejar las finanzas de una institución.

Habitualmente cuando se habla de estados financieros se sobreentiende que son los referidos a la situación actual o pasada, aunque también es posible formular estados financieros proyectados. Así, podrá haber un estado de situación proyectado, un estado de resultados proyectado o un estado de flujo de efectivo proyectado.

Se denomina gestión financiera (o gestión de movimiento de fondos) a todos los procesos que consisten en conseguir, mantener y utilizar dinero, sea físico (billetes y monedas) o a través de otros instrumentos, como cheques y tarjetas de credito. La gestión financiera es la que convierte a la visión y misión en operaciones monetarias.

Funciones

· la determinación de las necesidades de recursos financieros: planteamiento de las necesidades, descripción de los recursos disponibles, previsión de los recursos liberados y cálculo de las necesidades de la financiación externa.

· La consecución de financiación según su forma más beneficiosa: teniendo en cuenta los costes, plazos y otras condiciones contractuales, las condiciones fiscales y la estructura financiera de la empresa.

· La aplicación juiciosa de los recursos financieros, incluyendo los excedentes de tesorería: de manera a obtener una estructura financiera equilibrada y adecuados niveles de eficiencia y rentabilidad.

· El análisis financiero: incluyendo bien la recolección, bien el estudio de información de manera a obtener respuestas seguras sobre la situación financiera de la empresa.

· El análisis con respecto a la viabilidad económica y financiera de las inversiones.

Organización

La forma que adopta la estructura de una empresa tiene que ver, con su tamaño. Si la empresa es grande, la importancia del tema financiero es determinante, entonces se incluirá en el organigrama la función de un gerente financiero o gerenteadministrativo-financiero. El gerente financiero es aquella persona que pone en gestión financiera las decisiones enunciadas en la estrategia, a partir de la visión y misión de la empresa. Esta es su función como gerente y estratega.

De esta gerencia o jefatura dependerá el área de Tesorería, donde se custodian los fondos que están en el poder de la empresa (antes de que se apliquen como pagos o se depositen). Del área de Tesorería depende la de Cobranzas, donde se producen todos los ingresos.

Existe también el área de pago o Cuentas a pagar, que se ocupa de recibir la documentación requerida para realizar un pago, verificar que corresponda y requerir las autorizaciones correspondientes.

También suele haber un área de presupuesto financiero o Control presupuestario, que es el sector que convierte a la gerencia financiera en una gerencia de estrategia. Aquí es donde se analiza la posición financiera de la empresa y se surgieren las mejores opciones de requerir fondos o de invertirlos.

Organigrama

Distinción entre los conceptos económico y financiero

El concepto económico está relacionado con los resultados, las ganancias y las pérdidas, los costos.

Lo financiero es todo lo relacionado con el movimiento concreto de fondos, los ingresos (orígenes) o los egresos (aplicaciones).

Planeamiento financiero

Una buena gestión financiera no evalúa solamente si se dispone o no hoy de dinero: se trata de planificar, de prever una buena gestión a futuro y, las probables faltas o excesos de dinero (déficit o superávit).

La herramienta principal para el planeamiento financiero es el presupuesto financiero, que forma parte de un sistema más amplio denominado sistema presupuestario. Dentro del sistema presupuestario, el presupuesto financiero permite anticipar los probables déficits, desarrolla estrategias para cubrirlos, y a la vez analiza las posibles decisiones de inversión que haya que realizar en el caso de superávit.

Operaciones bancarias

Los bancos realizan diversas operaciones que son las que caracterizan su gestión. Para concretarlas es necesario completar diversos formularios.

Conciliación bancaria

Es el análisis de la información de la cuenta corriente. Se compara la información contable de la empresa y se analizan las diferencias, realizando los ajustes pertinentes.

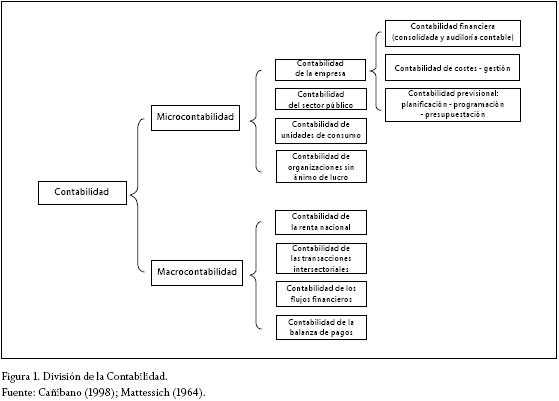

Contabilidad de gestión

Contabilidad de gestión o Contabilidad directiva, consiste en el uso combinado de la información contable de cara al exterior e interna deduciendo diversas conclusiones que puedan ser de utilidad para la organización. Hace uso de los datos de la contabilidad dentro de la organización, es subjetiva y orienta sus aplicaciones hacia aquellos sujetos que tienen poder de decisión sobre la actividad de la empresa, mejora el procedimiento de toma de decisiones mediante el uso de los datos contables.

Su misión consiste en hacer comprensible un análisis en términos económicos del montante de los Costes totales relacionados a los ingresos del ejercicio haciendo uso de las variables externas e internas de la empresa.

Puede hacer uso de herramientas como el Coste de Oportunidad, Costes del Capital o la valoración del Riesgo que le son de utilidad a la organización en la toma de decisiones. Además, con la aparición de las modernas técnicas de gestión, ya sea de calidad o en el aparato productivo, la Contabilidad Directiva adquiere notable relevancia. Básicamente centra su estudio a todos los procesos que componen la cadena de valor de la empresa competitiva moderna otorgando una visión a corto, medio y largo plazo.

Actualmente entre otros usos, complementa en muchos aspectos a la Contabilidad Financiera basada en las NIC/NIIF (Normas Internacionales Contables) y está sujeta a escasos o nulos requisitos formales o legales dado el marco restringido de su actuación, de ello que sea menos estandarizada y objetiva pero útil para la empresa. Una de las partes más importantes de la contabilidad de gestión es la contabilidad de costes.

Costos y Presupuestos

Gasto

Todo hecho relacionado con la adquicisión de bienes y servicios para su consumo en el proceso de producción o en las actividades de la empresa.

Costo

Todo Gasto que se activa, con objeto de un posterior consumo de recursos económicos.

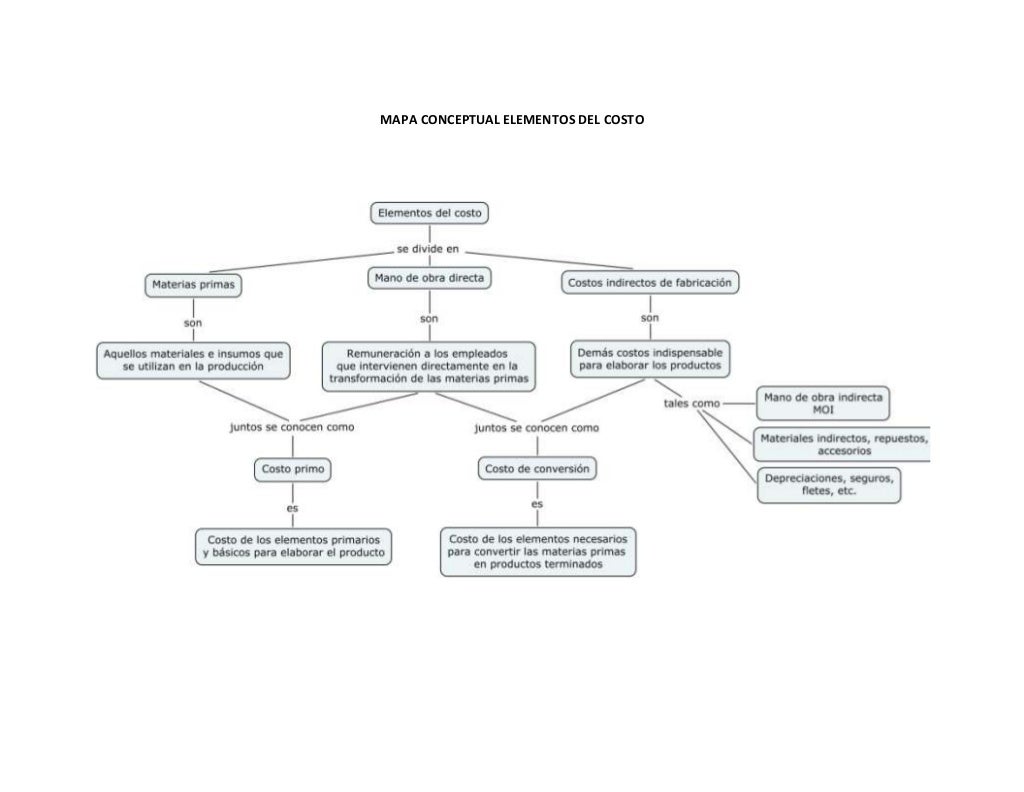

Existen 4 tipos de Costeos:

1. Costos Directos e Indirectos

Se aplican en función de la posibilidad de asignar los costos de los productos.

Costos Directo

Pueden ser asignados objetivamente y con facilidad a los productos, por Ej. La Materia Prima, el Jornal de los Operarios.

Costos Indirectos

Son los que no pueden ser asignados objetivamente y con facilidad a los productos, tales como la remuneración del capataz, alquiler del local, etc.

2. Costos Fijos y Variables

Se clasifican los costos en relación con el nivel de actividad de la empresa.

Costos Fijos

Aquellos que no guardan relación directa con el volumen de actividad, y no varía por tanto ante los cambios en el nivel de la misma.

Costos Variables

Son los costos que dependen o varían en función del volumen de actividad. Ej. Las Materias Primas.

3. Costos por Procesos u Ordenes de Trabajo

Costos por Ordenes de Trabajo

Cuando el objetivo del costo es una unidad, lote o servicio de un producto definido. Ej. Una máquina especialmente requerida, un lote de autos, una auditoría o una campaña publicitaria para un cliente.

Costos por Procesos

Cuando se acumulan los costos en la producción de unidades idénticas o similares de un producto o servicio. Ej. La producción de carpetas, lápices, etc.

4. Costos Basados en Actividades (COSTOS ABC)

La idea es CONVERTIR en costos Variables el comportamiento de los costos o gastos Fijos. Para lo cual Primero se Identifica convenientemente una actividad y luego se construye una TASA o BASE PREDETERMINADA DE ASIGNACIÓN.